| LET OP: Deze informatie hoort bij het overbruggingsplan dat in 2024 is ingediend. In 2025 hebben we opnieuw een overbruggingsplan ingediend. Meer informatie over het overbruggingsplan 2025 lees je hier. |

We verwachten op 1 januari 2026 over te gaan naar het vernieuwde pensioenstelsel. Om die overstap soepel te laten verlopen, maken we tot die tijd gebruik van nieuwe tijdelijke wettelijke regels. Die regels gaan over het verhogen en verlagen van de pensioenen. Maar ze hebben voor- en nadelen. Daarom hebben we goed onderzocht wat ze betekenen voor de pensioenen van onze deelnemers en pensioengerechtigden.

We maken gebruik van tijdelijke regels

We verwachten op 1 januari 2026 over te gaan naar de nieuwe pensioenregeling.

Op de pagina ‘Nieuwe pensioenregeling’ lees je er meer over. De tijdelijke regels zijn er voor de periode tót aan die overgang. We mogen er gebruik van maken omdat we de opgebouwde pensioenen willen omzetten naar de nieuwe pensioenregeling.

Onze financiële positie was vorig jaar nog niet zo goed. Er was toen een kans dat we de pensioenen begin 2024 zouden moeten verlagen, omdat de dekkingsgraad te laag was. Door gebruik te maken van de tijdelijke regels, konden we een verlaging voorkomen.

Dit jaar staan we er financieel iets beter voor. We hebben nu opnieuw bekeken wat het gebruikmaken van de tijdelijke regels betekent voor de pensioenen van onze deelnemers en pensioengerechtigden.

Overbruggingsplan

Om gebruik te mogen maken van de tijdelijke regels, moeten we ieder jaar een overbruggingsplan maken voor de periode tot aan de overgang. In het overbruggingsplan staat hoe we ervoor zorgen dat onze dekkingsgraad op 1 januari 2026 minimaal 103% is.

Toezichthouder De Nederlandsche Bank (DNB) heeft vorig jaar ingestemd met ons overbruggingsplan. Dit jaar hebben we ons plan opnieuw ingediend bij DNB. Net als vorig jaar heeft het verantwoordingsorgaan van ons fonds ook nu weer aangegeven dat het achter ons besluit staat.

Voor- en nadelen tijdelijke regels

Het gebruik van de tijdelijke regels heeft voor- en nadelen.

Onze dekkingsgraad moet 103% zijn als we overgaan naar het nieuwe pensioenstelsel. Die dekkingsgraad is belangrijk. In dat geval hebben we genoeg geld om bij de overstap naar het vernieuwde pensioenstelsel rekening te houden met de belangen van alle deelnemers en gepensioneerden. En om de wettelijk verplichte reserves te vullen.

Met de tijdelijke regels kunnen we de dekkingsgraad tussentijds makkelijker bijsturen. Halen we die 103% niet? Dan moeten we de pensioenen verlagen volgens de tijdelijke regels. Dat is een nadeel. Want volgens de huidige regels hoeft dit niet. Al hopen we natuurlijk dat verlagen niet nodig is. Om je een goed beeld te geven: eind april 2024 was onze dekkingsgraad 109,2%.

Een voordeel van de tijdelijke regels is dat we de pensioenen eerder kunnen verhogen dan bij de huidige regels. Dat mag bij een dekkingsgraad vanaf 105%. Bij de huidige regels mogen we pas verhogen bij 110%. Het is overigens niet zeker dat we de pensioenen verhogen als de dekkingsgraad hoog genoeg is.

Een ‘evenwichtig’ besluit

We hebben het besluit om de nieuwe regels te gebruiken vorig jaar niet zomaar genomen. We hebben onderzocht of dat besluit wel ‘evenwichtig’ is. Ofwel: of we rekening houden met de belangen van alle deelnemers en pensioengerechtigden. Nu en in de toekomst. De uitwerking van de tijdelijke regels kan namelijk voor deelnemers en leeftijdsgroepen anders zijn.

Dit jaar hebben we de uitwerking van de tijdelijke regels opnieuw bekeken. De verschillen vallen bij ons fonds erg mee. Dat komt ook omdat we maar een hele korte periode gebruik verwachten te maken van de tijdelijke regels.

Wat betekent dit voor elke leeftijdsgroep?

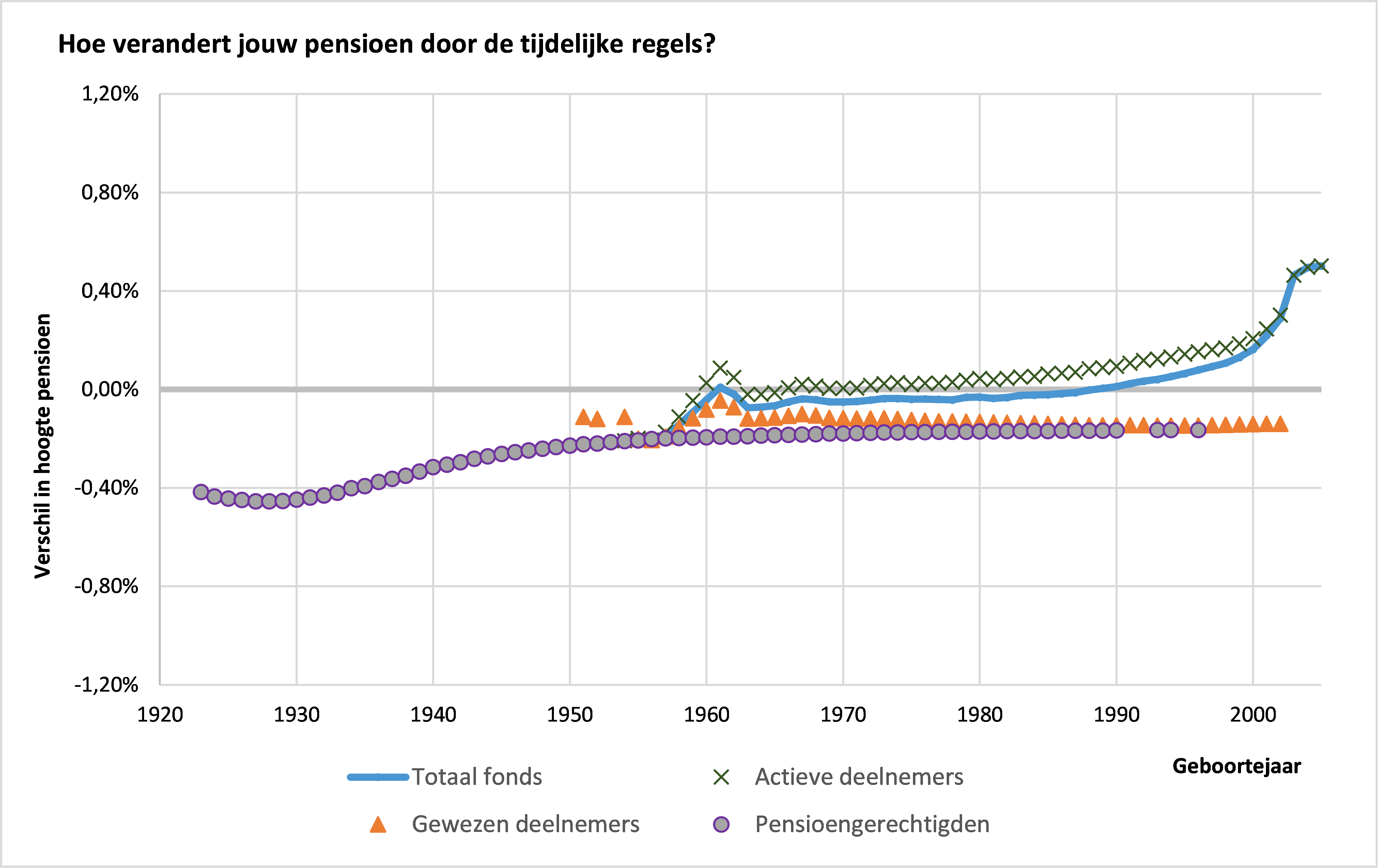

Hoeveel ‘voordeel’ of ‘nadeel’ heeft elke groep en elke leeftijd van de tijdelijke regels? Dat zie je in de grafiek hieronder. Let op: dit is wat we verwachten. We weten pas zeker wat het voor je betekent als onze dekkingsgraad eind dit jaar bekend is.

We hebben heel veel verschillende scenario’s op een rij gezet. Bijvoorbeeld als het goed gaat met onze beleggingen. Of als het slecht gaat. In elk scenario kunnen de tijdelijke regels weer anders uitpakken ten opzichte van de huidige regels. In het ene scenario is er bijvoorbeeld een voordeel voor een leeftijdsgroep. Maar in een ander scenario kan dat weer een nadeel zijn voor diezelfde groep. We hebben voor alle scenario’s samen gekeken wat het gemiddelde resultaat voor elke leeftijd is.

Zo lees je de grafiek

Dat is het makkelijkste uit te leggen met een voorbeeld. Ben je geboren in 2000 en bouw je pensioen op bij ons fonds? Dan ligt je verwachte pensioen mét de tijdelijke regels ongeveer 0,2% hoger dan zónder die tijdelijke regels. Bij een gemiddelde pensioenuitkering van € 500 bruto per maand is dat ongeveer € 1 bruto per maand. Ben je bijvoorbeeld geboren in 1970, dan geven de tijdelijke en huidige regels naar verwachting hetzelfde pensioen.

Dat zit zo: áls we je pensioen moeten verlagen, dan moeten we het meer verlagen onder de tijdelijke regels. Daar staat tegenover dat als we je pensioen mogen verhogen, we je pensioen ook méér mogen verhogen onder de tijdelijke regels.

Hieronder leggen we per groep uit wat de verwachte gevolgen zijn van de tijdelijke regels voor je pensioen. En waarom dat zo is. Pas aan het einde van het jaar weten we precies zeker wat het voor je betekent.

Pensioengerechtigden

Ontvang je al een pensioenuitkering van ons fonds? Je hebt dan in de meeste gevallen nadeel van de tijdelijke regels. Dat komt omdat we de pensioenen onder de tijdelijke regels in sommige scenario’s moeten verlagen, waar dat onder de huidige regels niet hoeft.

Hoe jonger je bent, hoe minder nadeel je hebt. Als je net met pensioen bent, krijg je over een langere periode pensioen. En omdat we dat pensioen ook weer eerder kunnen verhogen, heb je minder nadeel van de tijdelijke regels.

Gewezen deelnemers

Je bent een gewezen deelnemer als je bij ons pensioen hebt opgebouwd, maar dat nu niet meer doet. Bijvoorbeeld omdat je nu een werkgever hebt die niet bij ons fonds is aangesloten. Je pensioen staat wel nog bij ons fonds. En dat is nu nog niet ingegaan.

De tijdelijke regels pakken voor gewezen deelnemers in de meeste situaties nadelig uit. Dit komt net als bij de gepensioneerden doordat we je pensioen op het overgangsmoment in sommige scenario’s moeten verlagen om over te kunnen gaan. Voor gewezen deelnemer is het verwachte nadeel voor elke leeftijd klein, het maakt dus niet veel uit of je jonger of ouder bent.

Actieve deelnemers

Je bent een actieve deelnemer als je nog pensioen opbouwt bij ons fonds. Je werkt dus bij een werkgever die is aangesloten bij ons fonds.

Voor oudere actieve deelnemers zorgen de tijdelijke regels nog net voor een nadeel. Maar hoe jonger je bent, hoe meer voordeel je hebt van de tijdelijke regels.

Hoe dat komt? Bij de tijdelijke regels moeten we je pensioen in sommige scenario’s verlagen bij de overgang naar de nieuwe pensioenregeling. Als we je pensioen verlagen, dan gebeurt dat op een eerder moment. De verlaging gaat dan over het pensioen dat je tot dan hebt opgebouwd. Stel dat we je pensioen door de tijdelijke regels een jaar eerder verlagen dan onder de huidige regels. Dan geldt die verlaging over een lager opgebouwd pensioen.

Bij een verhoging van je pensioen werkt dat andersom. Door de tijdelijke regels kunnen we je pensioen eerder verhogen. Dan heb je dus nog minder pensioen opgebouwd dan wanneer deze verhoging pas later zou vallen. Die verhoging geldt dan dus ook over een lager opgebouwd pensioen.

Conclusie

Het besluit om gebruik te maken van de tijdelijke regels, heeft invloed op je te verwachten pensioen. Maar zoals je in de grafiek ziet, zijn de verschillen naar verwachting niet heel groot.

Ons bestuur vindt het heel belangrijk dat het fonds zich kan richten op een evenwichtige overgang naar het nieuwe pensioenstelsel. De tijdelijke regels geven ons meer mogelijkheden om ervoor te zorgen dat de dekkingsgraad goed genoeg is op het overgangsmoment. Daarnaast was het gebruik van de tijdelijke regels vorig jaar ook nodig om een verlaging van de pensioenen begin 2024 te voorkomen.

|

Goed om te weten: in onze berekeningen zijn we ervan uitgegaan dat we op 1 januari 2025 overgaan op de nieuwe pensioenregeling. Dus ook als de dekkingsgraad lager is dan 103%. Als de dekkingsgraad te laag is, bekijken we samen met onze sociale partners of de overgang wel verstandig is. Lukt het niet om op 1 januari 2025 over te gaan? Dan berekenen we volgend jaar opnieuw wat de beste keuze is voor ons fonds: gebruik blijven maken van de tijdelijke regels of toch de huidige regels volgen. De uitkomsten van de berekeningen kunnen dan weer anders zijn. |